Hiện nay, Việt Nam đang từng bước siết chặt hoạt động nhập khẩu tiểu ngạch và đẩy mạnh hình thức nhập khẩu chính ngạch. Nhờ đó, thủ tục nhập khẩu chính ngạch ngày càng đơn giản và dễ tiếp cận hơn cho doanh nghiệp cũng như cá nhân kinh doanh. Tuy nhiên, đi kèm với việc tuân thủ đúng quy định, người nhập khẩu cũng cần nắm rõ các loại thuế, phí liên quan. Vậy cụ thể, khi nhập khẩu hàng hóa chính ngạch, chúng ta sẽ phải đóng những loại thuế gì khi nhập khẩu? Cách tính thuế như thế nào để vừa đúng luật lại vừa tối ưu chi phí? Hãy cùng tìm hiểu chi tiết trong phần dưới đây nhé!

1. Thuế nhập khẩu

Thuế nhập khẩu là loại thuế đánh vào hàng hóa được đưa từ nước ngoài vào Việt Nam.

Để tra cứu mức thuế suất áp dụng cho một mặt hàng cụ thể, bạn cần:

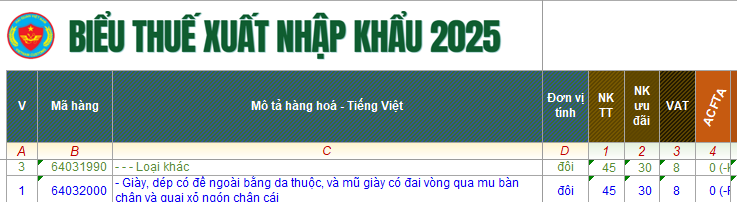

– Tìm trên Biểu thuế xuất nhập khẩu hiện hành

– Tại cột “Thuế suất nhập khẩu ưu đãi” (ký hiệu thường là “NK ưu đãi” hoặc “MFN” – Most Favoured Nation), nếu hàng hóa được nhập từ quốc gia có quan hệ thương mại bình thường với Việt Nam.

Hoặc bạn cũng có thể tra cứu tại trang web Cơ sở Dữ liệu Thương mại Việt Nam thuộc Bộ Công thương (vntr.moit.gov.vn)

Ngoài mức thuế nhập khẩu ưu đãi (MFN), nếu bạn nhập hàng từ quốc gia có ký kết Hiệp định thương mại tự do (FTA) với Việt Nam, bạn có thể được hưởng thuế suất ưu đãi đặc biệt, thường thấp hơn hoặc bằng mức MFN.

Ví dụ: Nếu bạn nhập khẩu hàng hóa từ Trung Quốc và có Giấy chứng nhận xuất xứ hàng hóa (C/O) form E, bạn có thể được áp dụng thuế suất ưu đãi đặc biệt theo hiệp định ACFTA (ASEAN – Trung Quốc).

👉 Khi tra Biểu thuế xuất nhập khẩu, bạn hãy tìm cột có ghi ACFTA để kiểm tra mức thuế suất áp dụng. Nếu có C/O hợp lệ, bạn chỉ cần nộp thuế theo mức này — thường thấp hơn thuế MFN, thậm chí nhiều mặt hàng được miễn hoàn toàn thuế nhập khẩu.

Cách tính thuế nhập khẩu

Thuế nhập khẩu được tính dựa vào giá nhập tại cửa khẩu đầu tiên theo công thức sau:

Thuế Nhập khẩu = Giá tính thuế Nhập khẩu x Thuế suất thuế Nhập khẩu.

Trong đó:

– Giá tính thuế NK là giá nhập tại cửa khẩu, giá phải trả khi đến cửa khẩu nhập đầu tiên.

– Thuế suất thuế NK có nhiều mức thuế khác nhau được quy định.

2. Thuế giá trị gia tăng (VAT)

- Khái niệm: Là loại thuế gián thu đánh vào giá trị tăng thêm của hàng hóa.

Nếu bạn muốn tra cứu thuế giá trị gia tăng (VAT) khi nhập khẩu:

Bạn cần xem tại cột VAT trong Biểu thuế, để biết hàng hóa đó khi nhập khẩu sẽ bị tính thuế GTGT bao nhiêu % (thường là 8% hoặc 10%).

3. Thuế tiêu thụ đặc biệt (nếu có)

Thuế tiêu thụ đặc biệt là loại thuế gián thu, đánh vào một số loại hàng hóa, dịch vụ như rượu bia, thuốc lá, ô tô,… nhằm điều tiết việc sản xuất, nhập khẩu và tiêu dùng xã hội.

Cách tính thuế tiêu thụ đặc biệt:

Thuế tiêu thụ đặc biệt = (Trị giá tính thuế + Thuế nhập khẩu + Thuế nhập khẩu bổ sung) x Thuế suất tiêu thụ đặc biệt (%)

Trong đó: Thuế nhập khẩu bổ sung có thể là thuế chống bán phá giá hoặc thuế chống trợ cấp hoặc thuế tự vệ.

4. Thuế bảo vệ môi trường (nếu có)

Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Cách tính thuế bảo vệ môi trường:

Thuế bảo vệ môi trường = Số lượng hàng hóa tính thuế x Mức thuế tuyệt đối trên một đơn vị hàng hóa.

5. Các loại thuế nhập khẩu bổ sung

5.2. Thuế chống bán phá giá

Áp dụng khi: Một mặt hàng nhập khẩu có dấu hiệu bán phá giá (bán rẻ hơn giá tại thị trường nước xuất khẩu), gây ảnh hưởng xấu đến ngành sản xuất trong nước.

Do Bộ Công Thương áp dụng dựa trên kết quả điều tra cụ thể.

Ví dụ: Thép cuộn, thép hình từ Trung Quốc từng bị áp thuế chống bán phá giá tại Việt Nam.

5.2. Thuế chống trợ cấp

Áp dụng khi: Hàng nhập khẩu được chính phủ nước ngoài hỗ trợ trực tiếp hoặc gián tiếp (trợ cấp xuất khẩu), khiến giá bán thấp hơn bình thường và gây thiệt hại ch sản xuất nội địa.

Loại thuế này được áp dụng sau khi có điều tra và kết luận chính thức từ cơ quan chức năng.

5.3. Thuế tự vệ

Áp dụng khi: Có sự gia tăng đột biến về lượng nhập khẩu một mặt hàng, đe dọa hoặc gây thiệt hại nghiêm trọng đến ngành sản xuất trong nước.

Thuế tự vệ thường mang tính tạm thời, có thể kéo dài từ vài tháng đến vài năm.

5.4. Thuế chống lẩn tránh biện pháp phòng vệ thương mại

Mức thuế chống lẩn tránh biện pháp phòng vệ thương mại được quy định tại Mục 3 Phần Thông báo của Quyết định 1230/QĐ-BCT năm 2019 áp dụng biện pháp chống lẩn tránh biện pháp phòng vệ thương mại do Bộ trưởng Bộ Công thương ban hành

- Áp dụng khi: Doanh nghiệp cố tình chuyển hướng xuất khẩu (ví dụ: chuyển từ Trung Quốc sang nước thứ ba rồi gắn mác nước khác) để né thuế chống bán phá giá hoặc chống trợ cấp.

- Thuế này nhằm ngăn ngừa hành vi lách luật và đảm bảo hiệu quả các biện pháp phòng vệ.

6. Lưu ý

- Các loại thuế bổ sung này không áp dụng đại trà mà chỉ được áp dụng sau khi có điều tra chính thức và ra quyết định từ Bộ Công Thương hoặc Tổng cục Hải quan.

- Nếu bạn nhập hàng thông thường (không nằm trong danh mục đặc biệt), thì thuế nhập khẩu và VAT là 2 khoản bắt buộc và phổ biến nhất.

- Nếu bạn đang nhập mặt hàng nằm trong nhóm “nhạy cảm”, hoặc có thông tin liên quan đến phòng vệ thương mại, hãy kiểm tra kỹ với biểu thuế, công văn mới nhất hoặc nhờ đơn vị thứ 3 hỗ trợ.

7. Ví dụ

Giả sử bạn nhập khẩu mỡ trơn dùng trong bơm máy móc vòng bi khi nhập khẩu từ Trung Quốc có CO Form E sẽ phải chịu các loại thuế sau

- Thuế nhập khẩu ưu đãi đặc biệt: 5%

- Thuế VAT: 8%

- Thuế bảo vệ môi trường 1000đ/kg

Lô hàng trị giá 50 triệu đồng cho 1 tấn bạn sẽ cần trả mức thuế là:

- Thuế nhập khẩu ưu đãi đặc biệt (5%): 50.000.000×5% đồng

- Thuế bảo vệ môi trường: 1.000 đ/kg × 1.000 kg = 1.000.000 đồng

- Thuế VAT (8%): (Giá trị hàng+Thuế NK+Thuế BVMT)×8% = (50.000.000+2.500.000+1.000.000)×8% đồng

--> Tổng thuế phải trả = 2.500.000 + 1.000.000 + 4.280.000 = 7.780.000 đồng

Nghĩa là tổng chi phí thuế ≈ 15,56% so với giá trị hàng.

Nếu bạn có thắc mắc gì vui lòng liên hệ với TSL qua Zalo OA hoặc Fanpage TSL Logistics – Total Service Logistics, chúng tôi sẵn sàng giải đáp thắc mắc cho bạn

Cảm ơn bạn đã theo dõi!