Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn xuất nhập khẩu tại chỗ là gì, phân tích chi tiết lợi ích của hình thức này cũng như quy trình thực hiện theo quy định hiện hành. Qua đó, doanh nghiệp có thể nắm bắt đúng thủ tục, hạn chế rủi ro và tận dụng tối đa ưu thế của loại hình xuất nhập khẩu đặc thù này.

Xuất nhập khẩu tại chỗ là gì

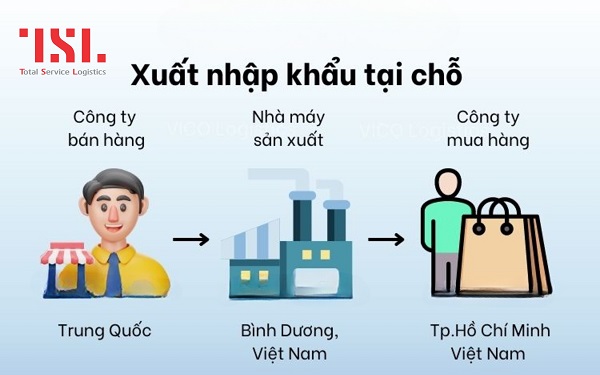

Xuất nhập khẩu tại chỗ là một hình thức giao dịch đặc thù trong hoạt động thương mại. Theo đó, doanh nghiệp tại Việt Nam ký hợp đồng mua bán hàng hóa với thương nhân nước ngoài nhưng việc giao – nhận hàng lại diễn ra ngay trong lãnh thổ Việt Nam, thay vì phải vận chuyển qua biên giới. Nói cách khác, hàng hóa “xuất khẩu” nhưng không rời khỏi Việt Nam, và “nhập khẩu” nhưng không đi qua cửa khẩu quốc tế.

Điểm đặc biệt của xuất nhập khẩu tại chỗ nằm ở ba yếu tố chính: Bên án là doanh nghiệp nội địa hoặc doanh nghiệp chế xuất. Bên mua là thương nhân nước ngoài hoặc doanh nghiệp trong khu phi thuế quan. Cuối cùng địa điểm giao hàng theo chỉ định của bên mua, thường là một đơn vị khác đang hoạt động tại Việt Nam. Ví dụ, một công ty may mặc ở Bình Dương gia công áo cho khách hàng Nhật Bản, nhưng theo yêu cầu của đối tác, hàng được giao trực tiếp cho một doanh nghiệp FDI khác tại Khu công nghiệp VSIP để tiếp tục gia công hoặc phân phối.

Hình thức này thường áp dụng cho hàng hóa gia công, máy móc thuê – mượn, phế liệu trả lại, hoặc sản phẩm giao dịch giữa doanh nghiệp chế xuất và doanh nghiệp nội địa. So với xuất khẩu truyền thống, xuất nhập khẩu tại chỗ giúp tiết kiệm chi phí logistics, rút ngắn thời gian giao hàng, đồng thời vẫn đủ điều kiện hưởng ưu đãi thuế quan nếu đáp ứng các yêu cầu về chứng từ như hóa đơn thương mại, hợp đồng ngoại thương, tờ khai hải quan và giấy chứng nhận xuất xứ (C/O form D, C/O form E…).

Lợi ích khi làm xuất nhập khẩu tại chỗ

Một vài lợi ích mà hình thức xuất nhập khẩu tại chỗ mang lại cho chủ doanh nghiệp:

- Được hưởng nhiều ưu đãi thuế: Một trong những ưu điểm nổi bật nhất khi doanh nghiệp thực hiện xuất nhập khẩu tại chỗ chính là được hưởng ưu đãi thuế theo quy định của pháp luật hải quan và thuế hiện hành. Cụ thể, nhiều giao dịch đủ điều kiện sẽ áp dụng thuế suất VAT 0% đối với hàng hóa xuất khẩu, đồng thời có thể được miễn hoặc giảm thuế nhập khẩu khi đáp ứng yêu cầu về xuất xứ.

- Rút ngắn thời gian vận chuyển: Không phải đưa hàng qua cửa khẩu quốc tế hay chờ đợi thủ tục thông quan tại biên giới, xuất nhập khẩu tại chỗ giúp doanh nghiệp rút ngắn đáng kể thời gian giao – nhận hàng. Thông thường, thay vì mất từ vài ngày đến vài tuần cho khâu vận chuyển quốc tế, hàng hóa có thể được giao ngay trong nội địa chỉ trong 1–2 ngày.

- Tiết kiệm chi phí logistics: Xuất nhập khẩu tại chỗ giúp loại bỏ nhiều khoản phí phát sinh trong logistics quốc tế, chẳng hạn như cước vận chuyển đường biển hoặc đường hàng không, phí bảo hiểm hàng hóa quốc tế, phí lưu kho tại cảng nước ngoài, và các chi phí liên quan đến dịch vụ vận tải đa phương thức. Thay vào đó, doanh nghiệp chỉ cần thanh toán chi phí vận chuyển nội địa.

Trường hợp được xuất nhập khẩu tại chỗ

Theo quy định tại khoản 1 Điều 86 Thông tư 38/2015/TT-BTC, hàng hóa được phép thực hiện xuất nhập khẩu tại chỗ bao gồm nhiều nhóm cụ thể:

- Hàng hóa là sản phẩm gia công, máy móc – thiết bị thuê hoặc mượn, nguyên liệu, vật tư dư thừa, cùng phế liệu, phế phẩm phát sinh trong quá trình thực hiện hợp đồng gia công.

- Tiếp theo là hàng hóa mua bán giữa doanh nghiệp nội địa và doanh nghiệp chế xuất hoặc doanh nghiệp nằm trong khu phi thuế quan. Trường hợp này thường xuất hiện trong các hoạt động cung ứng nguyên liệu, linh kiện hoặc tiêu thụ thành phẩm.

- Ngoài ra, còn có hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam. Khi đó, thương nhân nước ngoài sẽ chỉ định giao hoặc nhận hàng với một doanh nghiệp khác tại Việt Nam. Ví dụ, một công ty Hàn Quốc ký hợp đồng mua hàng với doanh nghiệp A tại Việt Nam, nhưng yêu cầu giao hàng trực tiếp cho doanh nghiệp B (cũng tại Việt Nam).

Quy trình làm thủ tục xuất nhập khẩu tại chỗ

Theo quy định tại Điều 16, Khoản 3 Điều 86 Thông tư 38/2015/TT-BTC và Khoản 58 Điều 1 Thông tư 39/2018/TT-BTC, doanh nghiệp cần thực hiện đúng các bước để đảm bảo thông quan nhanh chóng và tránh rủi ro pháp lý.

Bước 1: Chuẩn bị hồ sơ

Doanh nghiệp cần chuẩn bị bộ hồ sơ đầy đủ gồm: hợp đồng mua bán hoặc hợp đồng gia công (nếu có), hóa đơn thương mại (Commercial Invoice), phiếu đóng gói hàng hóa (Packing List), vận đơn nội địa (nếu phát sinh), giấy phép hoặc chứng từ liên quan đến chính sách quản lý hàng hóa, và tờ khai hải quan dự thảo. Việc chuẩn bị đầy đủ ngay từ đầu không chỉ giúp tiết kiệm thời gian xử lý tại cơ quan hải quan mà còn tránh phát sinh yêu cầu bổ sung hồ sơ.

Bước 2: Bên xuất khẩu khai báo thông tin

Doanh nghiệp xuất khẩu sẽ tiến hành khai báo thông tin trên hệ thống VNACCS/VCIS, chọn đúng loại hình xuất nhập khẩu tại chỗ. Trong phần khai báo, cần đảm bảo thông tin về người nhập khẩu, mô tả hàng hóa, mã HS, trị giá và các điều kiện giao hàng được điền chính xác để tránh sai sót dẫn đến bị từ chối thông quan.

Bước 3: Giao hàng

Sau khi tờ khai xuất khẩu được thông quan, bên xuất khẩu sẽ tiến hành bàn giao hàng hóa cho bên nhập khẩu tại địa điểm đã thỏa thuận. Quá trình giao hàng cần có biên bản xác nhận hoặc phiếu xuất kho – nhập kho để làm căn cứ cho việc mở tờ khai nhập khẩu sau này.

Bước 4: Mở tờ khai nhập khẩu

Trong vòng 15 ngày kể từ khi tờ khai xuất khẩu được thông quan, bên nhập khẩu bắt buộc phải mở tờ khai nhập khẩu trên hệ thống VNACCS/VCIS. Bộ hồ sơ nhập khẩu tương tự như hồ sơ xuất khẩu, bao gồm hợp đồng, hóa đơn thương mại, phiếu đóng gói, vận đơn (nếu có) và các giấy phép kèm theo.

Lưu ý khi thực hiện xuất nhập khẩu tại chỗ

- Xuất nhập khẩu tại chỗ chỉ áp dụng cho một số hàng hóa nhất định: Không phải mọi loại hàng hóa đều được phép thực hiện theo hình thức này. Theo quy định tại Luật Hải quan và các văn bản hướng dẫn xuất nhập khẩu tại chỗ chỉ áp dụng cho một số nhóm hàng hóa nhất định, ví dụ: hàng sản xuất xuất khẩu giao cho doanh nghiệp chế xuất, hàng mua bán giữa doanh nghiệp trong nước với doanh nghiệp chế xuất, hoặc hàng giao theo chỉ định của thương nhân nước ngoài.

- Làm thủ tục xuất nhập khẩu tại chỗ tại Chi cục Hải quan: Khi làm thủ tục, cả bên xuất khẩu và bên nhập khẩu cần thực hiện tại Chi cục Hải quan nơi quản lý doanh nghiệp, theo đúng quy trình quy định. Điều này bao gồm việc khai báo tờ khai hải quan điện tử, nộp bộ hồ sơ chứng từ hợp lệ, và phối hợp chặt chẽ với cơ quan hải quan để xử lý các tình huống phát sinh.

- Xuất nhập khẩu tại chỗ vẫn phải đóng thuế nhập khẩu, thuế xuất khẩu: Một điểm cần đặc biệt lưu ý là xuất nhập khẩu tại chỗ vẫn phải nộp thuế xuất khẩu, thuế nhập khẩu và các loại thuế liên quan (nếu có), trừ trường hợp hàng hóa được miễn hoặc không chịu thuế theo quy định pháp luật.

- Cả bên nhập khẩu và xuất khẩu đều phải thực hiện việc xuất nhập khẩu đúng quy trình. Nếu một trong hai bên vi phạm, không chỉ ảnh hưởng đến tiến độ giao dịch mà còn có thể gây ra rủi ro pháp lý cho cả hai. Ví dụ, nếu bên nhập khẩu không mở tờ khai trong thời hạn 15 ngày kể từ khi tờ khai xuất khẩu được thông quan, cơ quan hải quan có thể xử phạt hoặc từ chối thông quan lô hàng.