Bài viết sau đây của TSL sẽ cung cấp cho bạn thông tin chi tiết, đầy đủ và cập nhật nhất về biểu thuế nhập khẩu ưu đãi hàng Trung Quốc mới nhất năm 2025, kèm theo hướng dẫn cách tra cứu, áp dụng đúng mã HS và điều kiện hưởng ưu đãi thuế quan. Đường bỏ qua bài viết này nhé.

Biểu thuế nhập khẩu ưu đãi với hàng Trung Quốc chi tiết nhất 2025

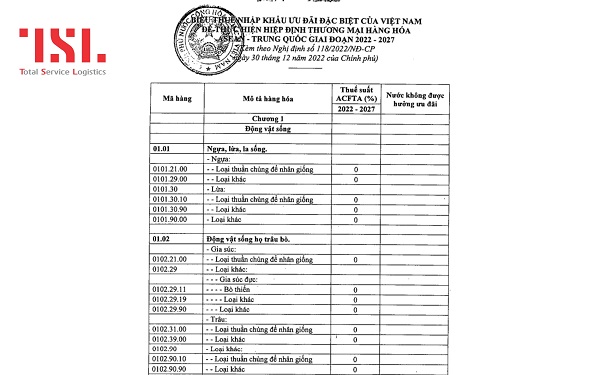

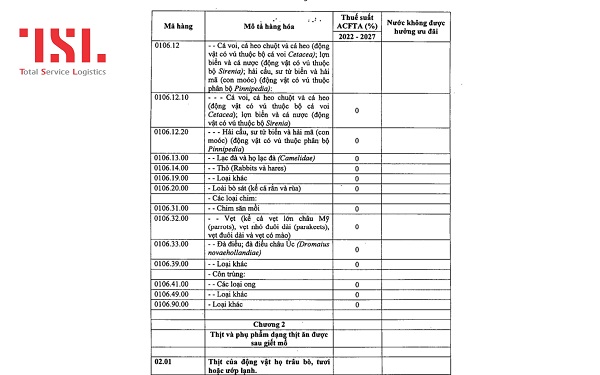

Dưới đây là chi tiết biểu thuế ưu đãi áp dụng với các mặt hàng từ Trung Quốc

Trong đó:

- Cột “Mã hàng” và cột “Mô tả hàng hóa” thể hiện mã HS phân loại hàng hóa từ Trung Quốc.

- Cột “Thuế suất ACFTA (%)” là mức thuế suất ưu đãi mà hàng hóa được hưởng

- Cột “Nước không được hưởng ưu đãi” thể hiện các nước không được hưởng ưu đãi thuế nhập khẩu.

Điều kiện áp dụng thuế nhập khẩu ưu đãi với hàng Trung Quốc

Để được hưởng thuế nhập khẩu ưu đãi khi nhập hàng hóa từ Trung Quốc, cần đảm bảo đáp ứng đầy đủ các điều kiện theo quy định pháp lý hiện hành, đặc biệt là Điều 4 và Điều 5 của Nghị định 118/2022/NĐ-CP.

Trước tiên, hàng hóa phải thuộc Danh mục Biểu thuế nhập khẩu ưu đãi đặc biệt ACFTA ban hành kèm theo Nghị định 118/2022/NĐ-CP. Danh mục này thể hiện rõ mức thuế suất ưu đãi áp dụng cho từng mã HS cụ thể đối với hàng hóa có xuất xứ từ các nước thành viên ACFTA.

Thứ hai, hàng hóa phải có xuất xứ rõ ràng từ Trung Quốc hoặc từ một trong các quốc gia tham gia Hiệp định ACFTA. Điều này đồng nghĩa với việc doanh nghiệp cần đảm bảo rằng hàng hóa được sản xuất, gia công tại Trung Quốc và tuân thủ đúng quy tắc xuất xứ quy định trong Hiệp định.

Thứ ba, để đủ điều kiện áp dụng thuế nhập khẩu ưu đãi, doanh nghiệp bắt buộc phải nộp Giấy chứng nhận xuất xứ hàng hóa – C/O form E đúng mẫu, còn hiệu lực và phù hợp với lô hàng nhập khẩu.

Cách tính thuế nhập khẩu ưu đãi với hàng Trung Quốc

Bước 1: Xác định chính xác mã HS

Trước khi tính toán bất kỳ khoản thuế nào, việc đầu tiên và quan trọng nhất là xác định đúng mã HS cho hàng hóa nhập khẩu. Mỗi mặt hàng khi nhập khẩu từ Trung Quốc vào Việt Nam đều được gắn với một mã HS tương ứng đây là cơ sở để tra biểu thuế nhập khẩu ưu đãi.

Hiện nay, Trung Quốc là một trong những đối tác thương mại lớn nhất của Việt Nam, với hàng trăm nhóm hàng được nhập khẩu mỗi ngày như thiết bị điện tử, linh kiện máy móc, hàng tiêu dùng… Chính vì vậy, nếu xác định sai mã HS, doanh nghiệp có thể bị áp sai mức thuế suất, không được hưởng ưu đãi thuế và thậm chí bị xử phạt hành chính.

Trong trường hợp còn băn khoăn hoặc không rõ nên áp mã nào, bạn nên liên hệ với TSL để được tư vấn chi tiết hơn.

>>> Xem thêm bào viết chi tiết: Chi tiết 6 quy tắc áp mã HS code

Bước 2: Tính giá trị thuế CIF

Sau khi xác định đúng mã HS, bước tiếp theo là tính trị giá tính thuế theo giá CIF. Đây là tổng giá trị dùng để làm cơ sở tính thuế nhập khẩu cho hàng hóa nhập khẩu.

Giá trị CIF = Giá FOB (giá xuất xưởng) + Phí bảo hiểm + Cước phí vận chuyển

Bước 3: Tính thuế nhập khẩu và thuế giá trị gia tăng

Khi đã có trị giá CIF, bạn sẽ tiến hành tính thuế nhập khẩu và thuế giá trị gia tăng (GTGT) như sau:

Thuế nhập khẩu (TNK) = Giá CIF x Thuế suất nhập khẩu ưu đãi

Nếu hàng hóa đủ điều kiện hưởng thuế ưu đãi theo Hiệp định thương mại tự do ASEAN – Trung Quốc (ACFTA), mức thuế suất có thể giảm xuống 0% hoặc rất thấp, tùy theo từng loại mã HS và biểu thuế mới nhất năm 2025.

Thuế GTGT = (Giá CIF + Thuế nhập khẩu) x Thuế suất GTGT

Như vậy, nếu doanh nghiệp chuẩn bị đầy đủ chứng từ như CO form E hợp lệ, áp đúng mã HS và theo dõi sát biểu thuế nhập khẩu ưu đãi cập nhật từ Tổng cục Hải quan, chi phí thuế sẽ được tối ưu rất đáng kể, đồng thời giảm rủi ro pháp lý khi khai báo và thông quan hàng hóa từ Trung Quốc.

>>> Tham khảo bài viết chi tiết: Các loại thuế xuất khẩu và thuế nhập khẩu mà bạn cần biết

Những lưu ý cần biết khi nộp thuế nhập khẩu với hàng Trung Quốc

Dưới đây là những điểm quan trọng mà bất kỳ doanh nghiệp nhập khẩu nào cũng cần ghi nhớ.

- Chuẩn bị đầy đủ hồ sơ chứng từ, đặc biệt là C/O form E: Một trong những điều kiện tiên quyết để được hưởng thuế suất nhập khẩu ưu đãi đặc biệt với hàng hóa Trung Quốc là doanh nghiệp phải xuất trình Giấy chứng nhận xuất xứ hàng hóa mẫu E (C/O form E) đúng quy định. C/O form E không chỉ cần đầy đủ thông tin, mà còn phải được cấp đúng mẫu, đúng thời hạn và phù hợp với quy định về vận chuyển trực tiếp từ Trung Quốc về Việt Nam.

- Theo Nghị định 118/2022/NĐ-CP, mức thuế nhập khẩu ưu đãi đặc biệt cho hàng hóa từ Trung Quốc được ban hành và áp dụng trong giai đoạn từ 30 tháng 12 năm 2022 đến hết ngày 31 tháng 12 năm 2027. Tuy nhiên, mức thuế cụ thể đối với từng dòng hàng hóa (tra theo mã HS) có thể thay đổi theo chính sách thương mại.

>>> Tham khảo thêm: Thủ tục và quy trình nhập khẩu hàng từ Trung Quốc

- Với kinh nghiệm hỗ trợ hàng trăm doanh nghiệp nhập hàng hóa từ Trung Quốc về Việt Nam mỗi năm, TSL tự tin là đối tác tin cậy trong việc tư vấn và xử lý các tình huống liên quan đến nộp thuế nhập khẩu, khai báo hải quan, xử lý C/O form E và tối ưu chi phí logistics. Nếu bạn đang gặp khó khăn trong việc xác định mã HS, tra cứu thuế suất, hoặc chưa biết cách chuẩn bị hồ sơ đúng chuẩn để hưởng thuế ưu đãi ACFTA, đừng ngần ngại liên hệ với TSL để được hỗ trợ nhanh chóng nhất nhé.

Trên đây là bải viết chi tiết về biểu thuế nhập khẩu ưu đãi với hàng Trung Quốc, nếu bạn có ủy thác nhập khẩu hàng chính ngạch từ Trung Quốc hãy liên hệ với TSL nhé.

>>> Xem thêm các bài viết liên quan:

Công ty nhập hàng Trung Quốc về Việt Nam uy tín, giá tốt

Dịch vụ nhập khẩu ủy thác hàng Trung Quốc uy tín, giá tốt

Cách nhập hàng từ Trung Quốc về Việt Nam nhanh chóng

Dịch vụ nhập hàng Trung Quốc chính ngạch về Việt Nam uy tín