Bài viết này sẽ giúp bạn có cái nhìn toàn diện về hồ sơ, quy trình, những lưu ý quan trọng khi làm thủ tục nhập khẩu bánh trung thu.

Quy định nhập khẩu bánh trung thu

Các quy định liên quan làm thủ tục nhập khẩu bánh trung thu

- Thông tư 38/2015/TT-BTC ngày 25/3/2015; sửa đổi bổ sung 39/2018/TT-BTC ngày 20/04/2018.

- Nghị định 69/2018/NĐ-CP ngày 15/05/2018.

- Nghị định số 43/2017/NĐ-CP ngày 14/4/2017.

- Nghị định 128/2020/NĐ-CP ngày 19/10/2020.

- Nghị định số 15/2018/NĐ-CP ngày 02/02/2018: Ban hành các quy định về việc thi hành điều khoản trong luật an toàn thực phẩm.

Dán nhãn hàng hóa bánh trung thu nhập khẩu

Theo quy định tại Nghị định số 43/2017/NĐ-CP về nhãn hàng hóa, mọi sản phẩm thực phẩm nhập khẩu, trong đó có bánh trung thu nhập khẩu, đều bắt buộc phải được dán nhãn đầy đủ trước khi lưu thông trên thị trường Việt Nam. Đối với nhãn phụ của bánh trung thu, nội dung phải bao gồm các thông tin quan trọng như: đơn vị xuất khẩu, đơn vị nhập khẩu, các thông tin chi tiết về bánh trung thu (tên sản phẩm, thành phần, khối lượng, hạn sử dụng, hướng dẫn bảo quản), cùng với chứng nhận xuất xứ (CO) để đảm bảo minh bạch nguồn gốc.

Lưu ý thêm toàn bộ nội dung trên nhãn hàng hóa phải được thể hiện rõ ràng, dễ đọc và bằng tiếng Việt. Đây là yếu tố bắt buộc để cơ quan quản lý như Tổng cục Hải quan, Cục An toàn thực phẩm – Bộ Y tế có thể kiểm soát, đồng thời giúp người tiêu dùng hiểu đúng về sản phẩm mình sử dụng.

Mã HS của bánh trung thu

Khi thực hiện nhập khẩu bánh trung thu, một bước quan trọng không thể bỏ qua chính là xác định mã HS (HS Code) của sản phẩm. Đối với nhóm sản phẩm thực phẩm chế biến, trong đó có bánh trung thu nhập khẩu từ Trung Quốc, Singapore, Malaysia, mã HS được phân bổ trong Chương 19: Chế phẩm từ ngũ cốc, bột, tinh bột hoặc sữa; các loại bánh. Cụ thể, bánh trung thu được xếp vào mã HS 19059040, thuộc nhóm “Các loại bánh khác” trong biểu thuế.

Việc xác định đúng mã HS của bánh trung thu không chỉ giúp doanh nghiệp tránh rủi ro về khai sai mã HS dẫn đến bị truy thu thuế hoặc xử phạt vi phạm hành chính, mà còn tạo điều kiện thuận lợi trong quá trình thông quan hàng hóa. Do đó, trước khi nhập khẩu, doanh nghiệp nên đối chiếu mã HS trong Biểu thuế xuất nhập khẩu Việt Nam và có thể tham khảo ý kiến từ TSL.

>>> Xem thêm: Chi tiết 6 quy tắc áp mã HS code

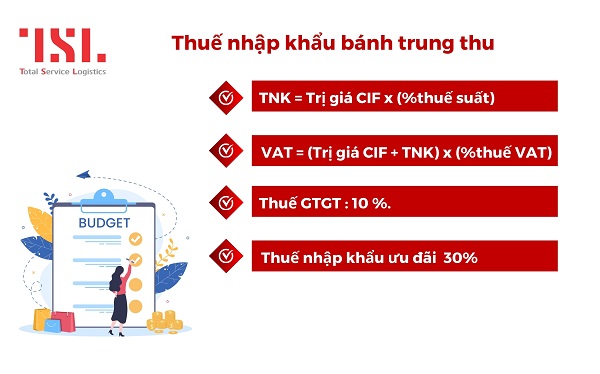

Thuế nhập khẩu bánh trung thu

Theo biểu thuế hiện hành, thuế nhập khẩu thông thường đối với bánh trung thu là 45%, đây là mức áp dụng khi hàng hóa không thuộc diện ưu đãi thương mại. Trong trường hợp nhập khẩu từ các quốc gia có ký kết hiệp định thương mại tự do với Việt Nam, mức thuế nhập khẩu ưu đãi giảm xuống còn 30%. Đặc biệt, nếu lô hàng có chứng nhận xuất xứ hàng hóa ℅, doanh nghiệp có thể được hưởng thuế nhập khẩu ưu đãi đặc biệt 0%, giúp tiết kiệm đáng kể chi phí nhập khẩu.

Ngoài thuế nhập khẩu, tất cả các mặt hàng bánh trung thu nhập khẩu đều phải chịu thêm thuế giá trị gia tăng (VAT) 10% tính trên giá trị hàng hóa cộng với thuế nhập khẩu.

Hồ sơ làm thủ tục nhập khẩu bánh trung thu

Muốn thủ tục thông quan bánh trung thu diễn ra thuận lợi bạn sẽ phải chuẩn bị đầy đủ bộ chứng từ sau:

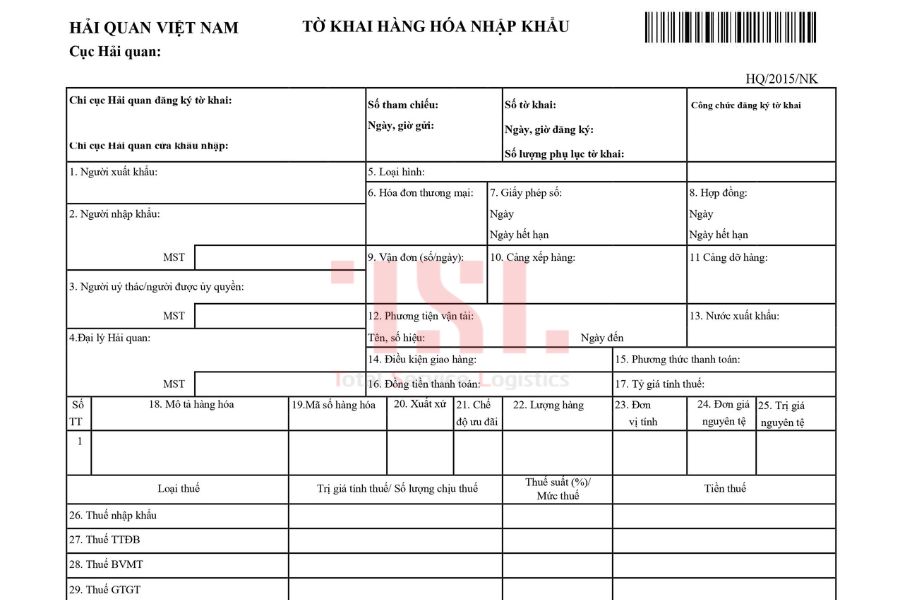

- Tờ khai hải quan

- Hóa đơn thương mại

- Hợp đồng ngoại thương

- Danh sách đóng gói (Packing List)

- Vận đơn

- Chứng nhận xuất xứ (℅) ( Như C/O Form E, C/O Form D,… )

- Bộ hồ sơ công bố an toàn thực phẩm

- Chứng nhận hợp quy

- Đăng ký kiểm tra chất lượng an toàn thực phẩm

- Catalog

Quy trình làm thủ tục nhập khẩu bánh trung thu

Bước 1: Công bố an toàn thực phẩm

Theo Điều 6 Nghị định 15/2018/NĐ-CP, mọi lô hàng bánh trung thu nhập khẩu đều phải được thực hiện kiểm tra chất lượng an toàn thực phẩm trước khi đưa ra thị trường. Đây là quy định bắt buộc nhằm đảm bảo sản phẩm tuân thủ đúng tiêu chuẩn về vệ sinh, an toàn sức khỏe

- Bước 1: doanh nghiệp cần chuẩn bị đầy đủ bộ hồ sơ bao gồm giấy chứng nhận xuất xứ (C/O), nhãn sản phẩm bằng tiếng Việt, cùng các chỉ tiêu công bố sản phẩm theo quy định.

- Bước 2, nộp hồ sơ đến Cục An toàn Thực phẩm – Bộ Y tế. Hiện nay, doanh nghiệp có thể nộp trực tiếp hoặc qua cổng dịch vụ công quốc gia để tiết kiệm thời gian. Sau khi tiếp nhận, cơ quan chức năng sẽ cấp giấy xác nhận đăng ký kiểm tra an toàn thực phẩm

- Bước 3, khi hàng đã được thông quan tạm thời, doanh nghiệp cần phối hợp với đơn vị kiểm nghiệm được chỉ định để lấy mẫu bánh trung thu và thực hiện kiểm tra.

- Bước 4, sau khi có kết quả kiểm nghiệm đạt yêu cầu, doanh nghiệp sẽ tiến hành tự công bố an toàn thực phẩm theo mẫu quy định. Hồ sơ công bố được nộp lại cho Chi cục An toàn vệ sinh thực phẩm hoặc trực tiếp tại Cục An toàn Thực phẩm. Thông thường, trong khoảng 7 – 15 ngày làm việc, doanh nghiệp sẽ nhận được kết quả.

Bước 2: Khai tờ khai quan

Sau khi đã có giấy xác nhận đăng ký kiểm tra chất lượng an toàn thực phẩm, doanh nghiệp cần tiến hành khai tờ khai hải quan điện tử. Việc khai báo trên hệ thống VNACCS/VCIS yêu cầu nhập chính xác các thông tin như HS Code của bánh trung thu, số lượng, trị giá, xuất xứ (C/O nếu có) và thông tin doanh nghiệp nhập khẩu. Một tờ khai hải quan khai sai hoặc thiếu sẽ dễ dẫn đến việc bị trả lại, kéo dài thời gian thông quan.

Bước 3: Mở tờ khai quan

Tiếp theo, doanh nghiệp cần trực tiếp đến chi cục hải quan cửa khẩu nhập để làm thủ tục mở tờ khai. Nếu hồ sơ hợp lệ, tờ khai sẽ được chuyển sang luồng xanh, vàng hoặc đỏ tùy mức độ kiểm tra.

Bước 4: Thông quan hàng hóa

Khi đã hoàn thiện việc mở tờ khai, bước tiếp theo là thông quan hàng hóa. Nếu doanh nghiệp chuẩn bị đầy đủ chứng từ và tuân thủ đúng quy định, thủ tục thông quan sẽ diễn ra thuận lợi. Lưu ý là lô hàng vẫn chỉ ở diện thông quan tạm thời, nghĩa là được phép về kho để lấy mẫu đi kiểm nghiệm nhưng chưa thể phân phối chính thức ra thị trường.

Bước 5: Thanh lý tờ khai và mang về kho

Sau khi có kết quả kiểm nghiệm an toàn thực phẩm và doanh nghiệp đã hoàn thành việc tự công bố sản phẩm với Cục An toàn thực phẩm – Bộ Y tế, hồ sơ nhập khẩu sẽ được hoàn tất để tiến hành thanh lý tờ khai. Chỉ khi đó, bánh trung thu nhập khẩu mới đủ điều kiện hợp pháp để lưu hành trên thị trường Việt Nam.

Lưu ý khi làm thủ tục nhập khẩu bánh trung thu

Một vài lưu ý quan trọng bạn nên biết khi làm thủ tục nhập khẩu bánh trung thu

- Bánh trung thu được xếp vào nhóm thực phẩm chế biến sẵn, vì vậy khi nhập khẩu về Việt Nam, mặt hàng này phải trải qua bước kiểm tra an toàn thực phẩm và chịu sự quản lý trực tiếp của Bộ Y tế.

- Khi khai báo hải quan, việc xác định đúng mã HS là vô cùng quan trọng. Bánh trung thu thường được phân loại vào mã HS 19059040, với mức thuế nhập khẩu thông thường lên tới 45%, ngoài ra còn phải cộng thêm thuế VAT 8–10%.

- Quá trình làm thủ tục nhập khẩu bánh trung thu không hề đơn giản. Doanh nghiệp phải đồng thời thực hiện nhiều công đoạn như chuẩn bị hồ sơ, khai báo hải quan, đăng ký kiểm tra chất lượng, làm bản tự công bố sản phẩm và chờ kết quả kiểm nghiệm tại các đơn vị được chỉ định. Ngay cả những người có kinh nghiệm lâu năm đôi khi cũng gặp vướng mắc. Chính vì vậy, để tiết kiệm thời gian và hạn chế rủi ro pháp lý, nhiều doanh nghiệp hiện nay lựa chọn dịch vụ ủy thác xuất nhập khẩu của TSL.

>>> Tham khảo thêm các dịch vụ khác có tại TSL:

Dịch vụ nhập khẩu ủy thác hàng Trung Quốc uy tín, giá tốt

Dịch vụ nhập hàng Trung Quốc về Việt Nam uy tín

Dịch vụ nhập khẩu hàng Trung Quốc chính ngạch

Dịch vụ vận chuyển hàng Trung Quốc về Việt Nam

Dịch vụ thanh toán hộ nhập hàng Trung Quốc